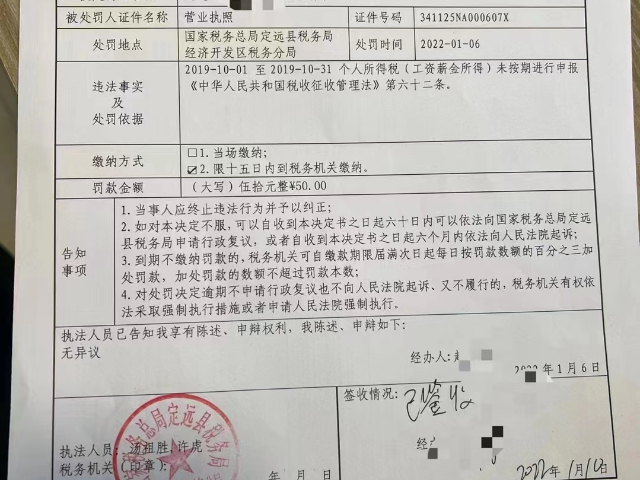

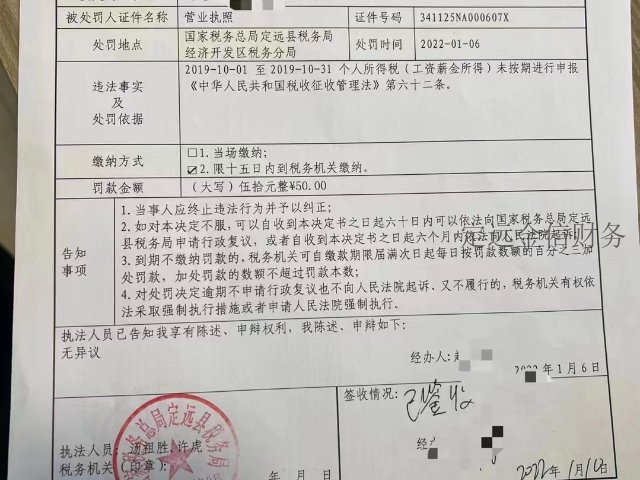

代理记账:代理记账收费标准与哪些因素相关?近年来,伴随着代理记账行业发展的日益火热,很多中小企业都开始热衷于将财务工作委托给代理记账公司来完成,因而,有关“代理记账收费标准”的真实状况和影响因素也备受企业经营者关注。代理记账代理记账收费标准,财税代理,代理记账财税代理价格差异由哪些因素造成?如何分辨?随着互联网技术的日益普及,市面上涌现出很多新型的财税代理机构,从而使得财税服务这一行业呈现出与过去不同的发展盛况。不过,当前市场中各代理记账机构的服务费用收取并不统一,这是受哪些因素的影响?我们又应如何选择财税代理公司进行业务委托呢?代理记账代理记账,代理记账公司,财税代理税务代理=代理记账?千万别搞混了!对于我国数量众多的中小企业来说,记账报税经常是让企业经营者颇为头疼的一个问题。因而,很多中小企业都将财税工作委托给代理记账公司来完成。不过,在现实生活中,很多人都会将“税务代理”与“代理记账”混为一谈。随着中小企业数量的不断攀升,我国代理记账公司的数量也不断增长。据了解,中小企业出于节资增效的迫切需求,因而寻求代理记账公司进行财务“外包”逐渐成为一种必然趋势。中国证券投资咨询业经过20世纪90年代的跨越式发展,逐步形成了一个具有广阔前景的新兴行业。会计财税咨询怎么样

我市以农产品收购**或者销售**抵扣进项税额的增值税一般纳税人,纳入农产品增值税进项税额核定扣除试点范围,其购进农产品的增值税进项税额均按照《财政部**税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税[2012]38号)所附《农产品增值税进项税额核定扣除试点实施办法》(以下简称《办法》)的规定抵扣。7.问:企业移送给他人的资产,在企业所得税上如何确定销售收入?答:根据《**税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)规定:“二、企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。(一)用于市场推广或销售;(二)用于交际应酬;(三)用于职工奖励或福利;(四)用于股息分配;(五)用于对外捐赠;(六)其他改变资产所有权属的用途。”根据《**税务总局关于企业所得税有关问题的公告》(**税务总局公告2016年第80号)规定:“二、企业移送资产所得税处理问题企业发生《**税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定情形的,除另有规定外,应按照被移送资产的公允价值确定销售收入。会计财税咨询怎么样管理决策咨询包括经营决策咨询、营销决策咨询、生产决策咨询、存货决策咨询、设备购买决策咨询等。

三、施行时间本公告适用于2016年度及以后年度企业所得税汇算清缴。《**税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第三条同时废止。”8.问:一般纳税人纳税事项发生变更,防伪税控系统是否也需要变更?答:根据《**税务总局关于***推行增值税**系统升级版工作有关问题的通知》(税总发〔2015〕42号)附件1.《增值税**系统升级版操作办法》第六条规定:“纳税人名称、开票限额、购票限量、开票机数量等事项发生变更的,纳税人应到主管税务**办理变更发行。纳税人识别号发生变化的,纳税人应到主管税务**办理注销发行。”9.问:定期定额户每月的开票金额大于核定定额,如何缴纳增值税?答:根据《**税务总局关于加强税务****税****管理问题的通知》(国税函〔2004〕1404号)规定:“四、对实行定期定额征收方法的纳税人正常申报时,按以下方法进行清算:(一)每月开票金额大于应征增值税税额的,以开票金额数为依据征收税款,并作为下一年度核定定期定额的依据。(二)每月开票金额小于应征增值税税额的,按应征增值税税额数征收税款。“根据《个体工商户税收定期定额征收管理办法》。

并报经**税务总局或省、自治区、直辖市**税务局批准,方能从事税务代理业务。第二十三条省、自治区、直辖市**税务局应当将其批准设立的税务师事务所和其他税务代理机构报**税务总局备案。**税务总局发现批准不当的,应当自收到报告之日起三十日内通知原审批**重新审查。第二十四条税务代理机构对其所属的税务师按照本办法规定实施的代理行为承担责任。第四章税务代理业务范围第二十五条税务代理人可以接受纳税人、扣缴义务人的委托从事下列范围内的业务代理:(一)办理税务登记、变更税务登记和注销税务登记;(二)办理**领购手续;(三)办理纳税申报或扣缴税款报告;(四)办理缴纳税款和申请退税;(五)制作涉税文书;(六)审查纳税情况;(七)建帐建制,办理帐务;(八)开展税务咨询、受聘税务顾问;(九)申请税务行政复议或税务行政诉讼;(十)**税务总局规定的其他业务。第二十六条纳税人、扣缴义务人可以根据需要委托税务代理人进行***代理、单项代理或临时代理、常年代理。第二十七条税务代理人不能代理应由税务**行使的行政职权,税务**按照法律、行政法规规定委托其代理的除外。第五章税务代理关系的确立和终止第二十八条税务师承办代理业务。金信财务提供营运资金效率分析与提升。

如实记载各项代理业务的始末和保存计税资料及涉税文书。税务代理档案至少保存五年。第七章代理责任第四十三条税务师未按照委托代理协议书的规定进行代理或违反税收法律、行政法规的规定进行代理的,由县以上**税务局处以二千元以下的罚款。第四十四条税务师在一个会计年度内违反本办法规定从事代理行为二次以上的,由省、自治区、直辖市**税务局注销税务登记,收回税务师执业证书,停止其从事税务代理业务二年。第四十五条税务师知道被委托代理的事项违法仍进行代理活动或知道自身的代理行为违法仍进行的,由省、自治区、直辖市**税务局吊销其税务师执业证书,禁止从事税务代理业务。第四十六条税务师触犯刑律,构成犯罪的,由司法**依法惩处。第四十七条税务代理机构违反本办法规定的,由县以上**税务局根据情节轻重,给予警告、处以二千元以下罚款、停业整顿、责令解散等处分。第四十八条税务师、税务代理机构从事地方税代理业务时违反本办法规定的,由县以上地方税务局根据本办法的规定给予警告、处以二千元以下的罚款或提请省、自治区、直辖市**税务局处理。第四十九条税务**对税务师和税务代理机构进行惩戒处分时,应当制作文书、通知当事人,并予以公布。金信就企业财务战略等多个方面的流程与方法提供系统的诊断,出具诊断报告提供切实可行的解决方案并实施。会计财税咨询怎么样

金信财务可以出具专业管理评价报告及建议。会计财税咨询怎么样

第二章税务师的资格认定第八条**对税务师实行资格考试和认定制度。资格考试办法,另行制定。第九条具有下列条件之一者,可以申请参加税务师资格考试:(一)具有经济类、法学类大专以学历,从事经济、法律工作三年以上的;(二)具有经济类、法学类中等学历,从事经济、法律工作五年以上的;(三)连续从事税收业务十年以上的;(四)**税务总局认定具有同等学识能力和资格的。具有经济类、法学类中等以上学历以及连续从事税收业务工作十年以上的,可以免予部分科目的考试。第十条取得执业会计师、审计师、律师资格者以及连续从事税收业务工作十五年以上者,可不参加**统一的税务师资格考试,其代理资格由省、自治区、直辖市**税务局考核认定。第十一条参加税务师资格统一考试成绩合格者和经考核认定合格者,由省、自治区、直辖市**税务局核发税务师资格证书。第十二条取得税务师师资格证书者,要从事税务代理业务,必须向省、自治区、直辖市**税务局提出书面申请,填写税务师执业申请表,经审核同意后,给予注册登记,发给税务师执业证书。取得税务师执业证书者,应当参加**统一举办的税务师执业培训。会计财税咨询怎么样